يمثل الطعن في القرارات الضريبية في تركيا حقاً مشروعاً يضمن لدافعي الضرائب حماية مصالحهم المالية وفق الأطر القانونية المحددة، ويتيح هذا الإجراء الاعتراض على تقديرات ضريبية يُعتقد أنها غير عادلة أو مخالفة للقانون.

في هذا المقال، نوضح الأسس القانونية للطعن في القضايا الضريبية، ونشرح الإجراءات اللازمة لتحقيق العدالة الضريبية، مع تقديم إجابات مختصرة للأسئلة الأكثر إلحاحاً لضمان الإلمام بحقوقك وواجباتك الضريبية.

لمزيد من الاستشارات القانونية من أفضل محامي عربي في تركيا، انقر على زر الواتساب أسفل الشاشة.

جدول المحتويات

إجراءات الطعن في التقديرات الضريبية في تركيا

يتطلب الطعن في تقديرات الضرائب في تركيا الالتزام بعدد من الخطوات القانونية الدقيقة لضمان حماية حقوقك كدافع ضرائب، وهي:

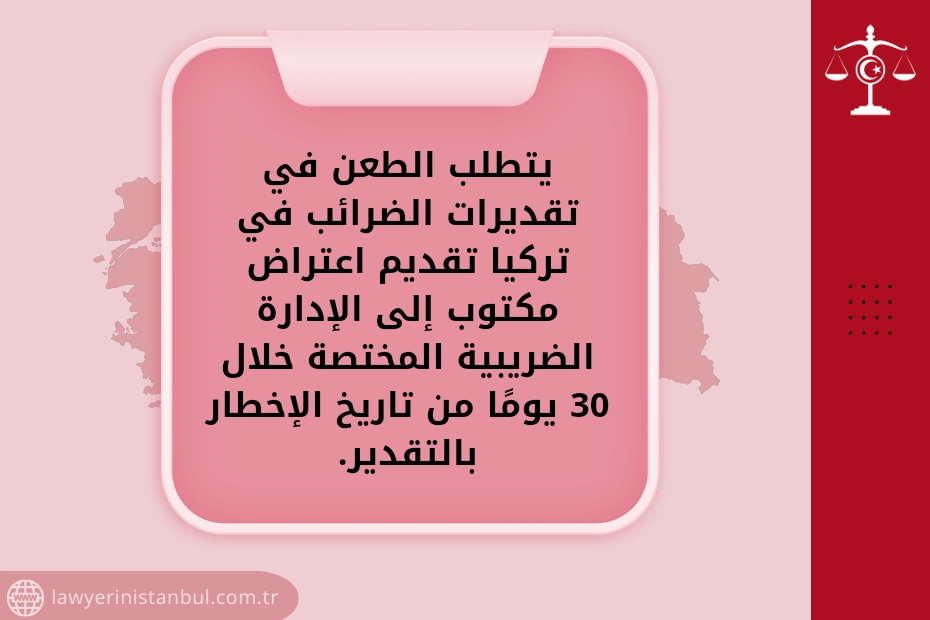

- تقديم اعتراض مكتوب إلى الإدارة الضريبية المختصة خلال 30 يومًا من تاريخ الإخطار بالتقدير.

- يتعين أن يكون الاعتراض مدعومًا بمستندات وأدلة قانونية توضح أسباب رفض التقدير، وأن تتضمن أي معلومات أو تقارير مالية تدعم موقف دافع الضرائب.

- بعد تقديم الاعتراض، تقوم الإدارة الضريبية بمراجعة شاملة للوثائق المقدمة وأسباب الاعتراض. يمكن أن تستغرق هذه المرحلة بعض الوقت، حيث تقوم الإدارة بتحليل كل التفاصيل لضمان اتخاذ قرار عادل.

- إذا لم تقتنع الإدارة بأسباب الطعن في التقديرات الضريبية للمكلف، يُرفع الاعتراض إلى لجنة الطعون الضريبية. تُعتبر هذه اللجنة هيئة مستقلة تتولى النظر في القضايا الضريبية.

- تنظر اللجنة في تفاصيل الطعن وتستمع إلى دفوع كل من دافع الضرائب والإدارة. يجب على الطاعن تقديم حجج قانونية قوية لدحض التقديرات، ويمكن أن تتضمن هذه الحجج تحليلات فنية أو تجارية.

- إذا لم يكن قرار اللجنة مُرضياً لدافع الضرائب، يحق له رفع القضية إلى المحكمة الإدارية المختصة. هذه الخطوة تعتبر مهمة لأنها تضمن مراجعة قضائية مستقلة، مما يعزز من فرص تحقيق العدالة.

- يتطلب الطعن إعداداً قانونياً محكماً الأمر الذي يتطلب وجود محامي متخصص قضايا الضرائب في تركيا.

تعتبر هذه الإجراءات ضرورية لضمان حماية حقوق المكلفين ودعمهم عند الطعن في التقديرات الضريبيّة، مما يسمح للناس بالتحقق من صحة التقديرات الضريبية.

الأسئلة الشائعة

وصلنا إلى نهاية هذا المقال الذي سلطنا الضوء فيه على إجراءات الطعن في التقديرات الضريبية في تركيا. تناولنا كيفية تقديم الاعتراضات، وحق المكلفين في الطعن أمام الجهات المختصة، كما أكدنا على أهمية استشارة محامي متخصص في القضايا الضريبية لضمان حقوق الأفراد.

للتواصل مباشرة مع فريقنا القانوني، انقر على زر الواتساب أسفل الشاشة.

وللمزيد يمكنك الاطلاع على قضايا الضرائب والمخالفات الإدارية في تركيا، بالإضافة إلى إجراءات الحصول على إعفاءات ضريبية للشركات الجديدة في تركيا، وأيضًا محامي قضايا الضرائب في تركيا عربي وخبير.

المصادر:

- قانون الإجراءات الضريبية في تركيا.

محامي حاصل على درجة البكلوريوس في المحاماة من جامعة بهشة شهير، يتمتع بالمعرفة القانونية والخبرة في نظام القضاء التركي. يقدم المشورة القانونية والتوجيه للعملاء في قضايا قانونية مختلفة ويمثلهم أمام المحاكم والسلطات القضائية الأخرى.